BDDK, banka ve banka dışı mali kuruluşlara normalleşme

döneminde bireysel ve ticari müşterilere kolaylık sağlamaları konusunda 11

maddelik talimat hazırladı.

Kurum, ilgili kuruluşlardan, bireysel ve ticari müşterilerinin vade tarihi 2020 yıl sonuna kadar olan ödemelerine ilişkin öteleme taleplerinin

karşılanmasını ve ötelenen nakit akışları için güncel piyasa koşullarına uygun

fiyatlama yapılmasını öneriyor.

Talep eden müşterilerin kredi kartı aidatlarının bir

süreliğine ertelenmesi isteniyor, kredi kartı limitlerinin kısıtlanması ve kredi

kartlarının nakit çekime kapatılması gibi uygulamaların mümkün olduğu kadar

yapılmaması öneriliyor.

Yani vatandaşın bankalara daha rahat ve daha fazla

borçlanabilmesinin önü açılıyor.

Bankalara, “vatandaşa daha çok borç verin!” önerisinde

bulunuyor.

İşin açıkçası, geçen hafta işsiz üniversite mezunu gençlere,

“Geleceğinizi özel sektörde arayın. Dünyanın hiçbir yerinde her üniversite

mezununa hemen iş hazırlığı diye bir şey de söz konusu değildir.” şeklinde

seslenildiği gibi, bu kez de parasız vatandaş banka kapılarına

yönlendiriliyor.

Yeni taktik sanırım, sıkıntılar içinde boğulmuş vatandaşın

başka kapılara yönlendirilmesi.

Peki, vatandaşın bankalara yönlendirilmesi sadece pandemi döneminde mi yapıldı?

BKM’nin açıkladığı 2020 yılı mayıs ayı verilerine göre,

mayıs ayı sonunda Türkiye’de toplam 242,7 milyon kart bulunuyor. Bunların 71,4

milyon adedi kredi kartı, 171,3 milyon adedi ise banka kartı. Mayıs 2019 ile

kıyaslandığında kredi kartı adedinde yıllık yüzde 5’lik, banka kartı adedinde

ise yıllık yüzde 11’lik artış olmuş.

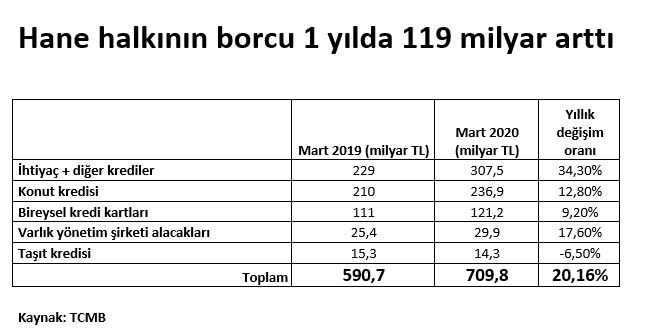

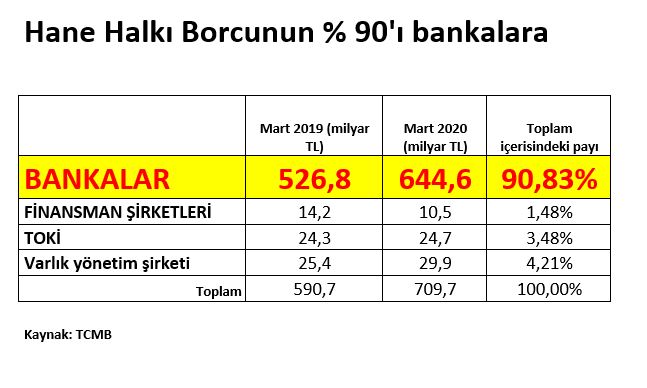

Son açıklanan TCMB - Finansal İstikrar Raporunda

(Mayıs-2020) hane halkı finansal yükümlülükleri ile ilgili bazı veriler

verilmiş. Hane halkının 2020 yılı Mart ayı itibarıyla toplam borç yükü geçen

yılın aynı dönemine göre tam yüzde 20,2 artmış. Rapora göre yükümlülük

dağılımında ihtiyaç kredisinin payında belirgin bir artış görülüyor.

Hane halkının geçen yıl 590,7 milyar lira olan borcu, bu yıl

709 milyar liraya yükselmiş. Yani hane halkının borcu 1 yılda 119 milyar lira

artmış. Kullanılan ihtiyaç+diğer krediler % 34.30, konut kredisi % 12,80,

bireysel kredi kartı borçları % 9.20, varlık yönetim şirketi borçları % 17.60

oranında artmış. Kullanılan taşıt kredisi ise % 6.50 oranında azalmış.

Özetlemek gerekirse, ekonomi yönetimi salgın krizini

vatandaşları bankalara kolay borçlandırarak aşmaya dönük bir politika izliyor.

Bu hedefe uygun olarak da vatandaş, bankalara yönlendiriliyor, bankaların

vatandaşa daha çok borç verebilmesinin önü açılıyor.

Bir yandan artan işsizlik diğer yandan hayat pahalılığı hane

halkının belini bükerken, Türkiye'de tam anlamıyla bir kredi patlaması

yaşanıyor.

Ayşe Teyze’nin, Mehmet Efendi’nin geliri açlık sınırının

altında iken dertlerine köklü çözüm üretme yerine bankalardan faizle daha çok

borçlanmalarının önü açılıyor.

Gelin dertleri ötelemeden vaz geçelim. Sıkıntıları ötelemek,

daha çok borçlanmak yerine çözüme koşalım. Prof. Dr. Haydar Baş’a ait olan

Milli Ekonomi Modeli ile Ayşe Teyze’nin, Mehmet Efendi’nin yanında yer alalım.

Senyoraj geliri ile kaynak oluşturan devletin vatandaşa vereceği vatandaşlık

maaşı, ev hanımı maaşı, çocuk maaşı, doğum ikramiyesi, geri ödemesiz öğrenci

bursu, yüksek asgari ücret ile banka faiz sarmalından kurtulalım.

Dr. Öğr. Üyesi Ali Bestami Kepekçi